Governação, Participação e Gestão Financeira

por Margarida Proença (*)

Tem-se dito que, nos últimos anos, a configuração estrutural da Universidade do Minho tem-se vindo a distanciar cada vez mais de uma burocracia profissional; o vértice estratégico, rigorosamente definido no Reitor, seguindo a afectação dos recursos, tem seguramente um qualquer modelo matemático, mas do qual as escolas não obtêm qualquer informação. Como qualquer outra Universidade pública, a componente essencial do financiamento diz respeito a verbas do Orçamento do Estado (OE), geradas pelos contribuintes.

A afectação de verbas do OE às diversas unidades orgânicas, na Universidade do Minho, deve obedecer aos princípios estabelecidos na lei e respeitar a necessidade de fornecer os respectivos indicadores. Aliás, ainda que recorrendo a indicadores relativamente simples, baseados num sistema de pontuação que as Escolas conheciam e facilmente replicavam, foi essa a cultura da Universidade do Minho, informando acerca dos pontos em causa, a forma de os calcular, e a dotação base por unidade orgânica.

Consultando um qualquer relatório de actividades mais antigo, obtemos informações relevantes sobre a dotação financeira por aluno. Assim, por exemplo, em 1990, a dotação por aluno era de 542 contos, a que correspondia um índice de custos no ano de 13%, sendo a evolução percentual da dotação/aluno 0,93 (Relatório de Actividades da Universidade do Minho, 1990, pg.37).

Dez anos mais tarde, as Escolas eram ainda informadas sobre os critérios relativos à afectação das verbas orçamentais: "Para o efeito, a dotação base é estabelecida em 48.500$ por ponto, para as Unidades Orgânicas", e ainda que "a dotação das Escola inclui ainda uma verba extra para aquisição de livros de apoio aos alunos. No valor global de 44 720 contos distribuída proporcionalmente a respectiva pontuação (10c/p)" (Despacho RT-17/2000, 1.2 e 1.3). A pontuação global exacta, que a reitoria procurava consensualizar com os presidentes das escolas, era do conhecimento de todas as Escolas.

Em 2003 e 2004 o critério de afectação das verbas orçamentais para despesas de funcionamento "tem como base a pontuação ponderada de pessoal" e a afectação de verbas a formação de pessoal docente e não docente "tem em conta o défice de docentes doutorados nas diferentes Escolas, em vez de uma pontuação global" (Despachos RT-14/2002 e 11/2003). O défice de docentes doutorados é calculado como? É calculado da mesma forma para todas as escolas? Qual é a pontuação ponderada de pessoal por Escola?

Não se sabe.

Em 2005, os mecanismos são aparentemente alterados, passando a ter-se em "consideração a dotação de referência de acordo com os parâmetros padrão" (Despacho RT- 8/2005). O que é a dotação de referência? e quais são os parâmetros padrão?

Não se sabe.

Em 2006, volta-se á "pontuação ponderada de pessoal" (Despacho RT-11/2006). Não são prestadas quaisquer indicações nem informações adicionais. A pontuação ponderada por Escola, ou mesmo a sua evolução no tempo, não são conhecidas. Como não se conhece qual a dotação base por aluno, nem qual o impacto de medidas de qualidade , ou da avaliação das licenciaturas, ou qualquer outro indicador de gestão que possa informar as estratégias de crescimento ou contenção a implementar nas Escolas.

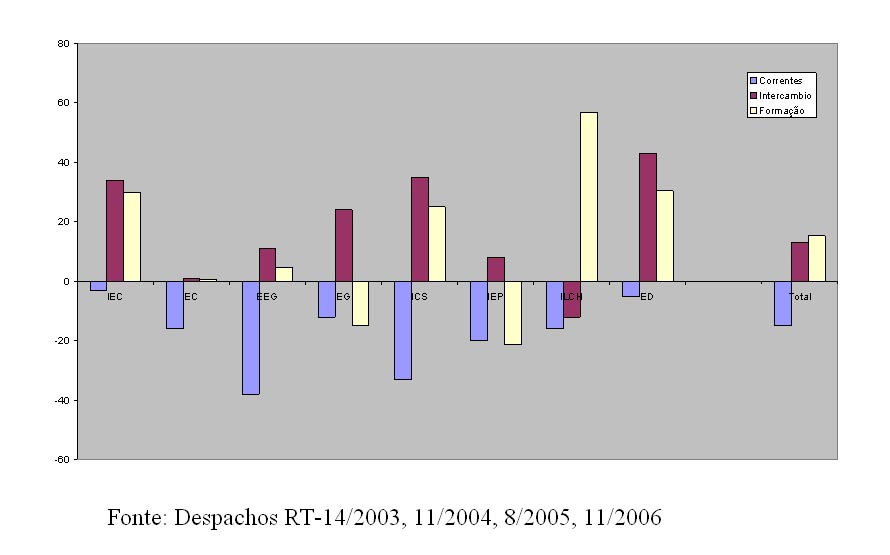

O gráfico que se segue refere a taxa de crescimento média anual das verbas correntes, de formação e de intercâmbio afectadas às Escolas entre 2003 e 2006. É muito difícil compreender a lógica por detrás desta evolução.

(Clicar na imagem para aumentar)

Tem sido argumentado que "a gestão orçamental da Universidade continuou a orientar-se por uma política de descentralização das Unidades Orgânicas" (Relatório de Actividades 2005, pg. 169). Nesse mesmo ano o corte real orçamental na U.M. foi de 6,1% do orçamento de 2004; a redução orçamental nas Escolas foi da ordem dos 31% em verbas correntes, e 22% em verbas de capital. Foi afectada uma verba de 500.000 euros ao vector Qualidade, cerca de 43% das verbas distribuídas às Escolas (circular RT-05/2005).

Os critérios de selecção não foram conhecidos, nem tão pouco os seleccionadores. Nem mesmo no caso da vertente "Qualidade da Investigação", à qual foi afectada uma verba de 130.000 euros. Refere-se apenas que as candidaturas deverão dar entrada até "15 de Abril , após o que será avaliada a redistribuição dos plafonds considerados na presente Circular" .

Em 2006, foram distribuídos cerca de 1.220.000 euros às Escolas no seu todo, cerca de 5% mais do que no ano anterior. No entanto, Escolas como a Economia e Gestão e o ICS viram os seus orçamentos correntes baixarem 9,7% e 7,6%, respectivamente. Não foi prestada qualquer informação .

Foi afectada uma verba de 1.350.000 euros ao vector Qualidade, cerca de 110% do valor distribuído a todas as Escolas. Dos resultados de 2005, nada se conhece, nem sequer quais os projectos seleccionados. A "redistribuição dos plafonds" para 2006 ainda não foi feita. Os critérios de selecção não se conhecem. O impacto da medida neste ano lectivo já não se fará sentir, e no ano civil em curso, dadas as regras da contabilidade pública , será limitado.

Qual a posição do CRUP

Apesar de uma intervenção pública reduzida em grande parte dos assuntos que marcam o debate universitário em Portugal, o CRUP este ano já chamava a atenção para a necessidade do diálogo entre Ministérios e Universidades "com vista à preparação de uma fórmula credível e estável", definida numa "base plurianual", o que sublinharia aliás "o reforço de um confiança institucional e o incremento de uma cultura de planeamento e gestão racional de recursos" . Refere-se ainda, em documentos acessíveis no site do CRUP, que "todas as fases do cálculo que preparam o resultado final devem ser acessíveis e por todos auditáveis".

Aliás, teóricos tão importantes como Papadopulos têm repetidamente chamado a atenção para a alteração verificada um pouco por todo o mundo nos sistemas de financiamento das universidades, e que resultaram numa orientação para tarefas específicas, relativamente às quais se exigem resultados específicos, um aumento de sofisticação das fórmulas utilizadas e maior autonomia e responsabilidade financeira: "Shared governance and shared accountability".

O que diz a legislação

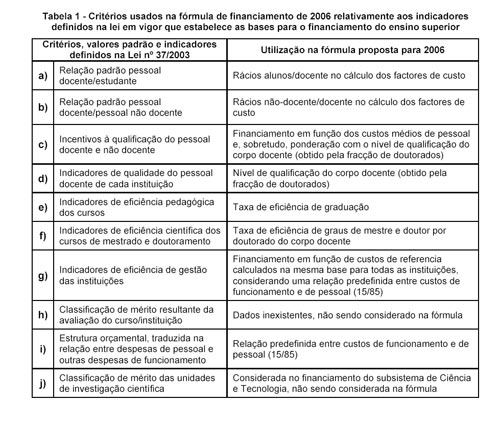

De acordo com a Lei do financiamento das universidades (Lei nº 37/2003, de 22 de Agosto, com alterações produzidas no artigo 16º pela Lei nº 29/2005, de 30 de Agosto), aplicam-se ao financiamento das universidades os princípios da "responsabilização, racionalidade e eficiência das instituições, entendido no sentido de que estas devem assegurar um serviço de qualidade, sujeito a avaliações regulares, devendo igualmente garantir a utilização eficiente e transparente dos recursos, nomeadamente através da certificação e publicitação das suas contas, planos de actividades e relatórios anuais".

Pressupõe-se ainda o "Princípio do compromisso do Estado, com base em critérios objectivos e transparentes, de financiamento das despesas de funcionamento, indexado a um orçamento de referência através da definição de indicadores de desempenho e valores padrão, a partir de referenciais adequados".

Por outras palavras, o financiamento das universidades no actual quadro legal baseia-se em critérios objectivos de qualidade e de excelência, valores padrão e indicadores de desempenho equitativamente definidos, de forma a garantir princípios de transparência e objectividade na utilização das verbas orçamentais .

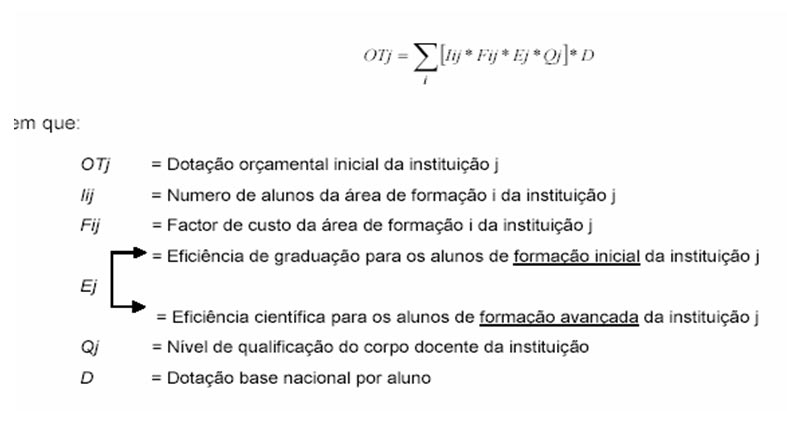

A fórmula de financiamento aliás, está claramente definida e publicitada, bem como os rácios alunos/docentes ETI e não docentes/docentes, incluindo os rácios a aplicar aos serviços da administração central:

A maior parte dos “critérios, valores padrão e indicadores de desempenho” que o MCTES considera fundamentais, tal como seria de esperar, são o resultado directo do que se passa nas Escolas e nos centros de investigação:

· a qualidade e qualificação do pessoal docente,

· a eficiência pedagógica dos cursos,

· a eficiência científica dos cursos de mestrado e doutoramento,

· a classificação de mérito de cada curso e das unidades de investigação.

Manter as Escolas no desconhecimento dos critérios e valores padrão utilizados pela Universidade, é dificultar a prática de uma cultura de planeamento e gestão racional dos recursos e a identificação de novas oportunidades num mundo marcado por uma alteração séria dos paradigmas.

Aliás, os princípios de transparência e prestação de contas estão ainda bem claros na legislação referente à contabilidade pública.

Neste âmbito e face às novas necessidades e complexidades da gestão, foi criado o POC Educação em 2000 com "aplicação a todos os serviços e organismos do Ministério da Educação, bem como aos organismos autónomos sob a sua tutela que não tenham natureza, forma e designação de empresa pública" (Portaria nº 794/2000, de 20 de Setembro), e que exige:

- A consolidação de contas e a sua certificação por um revisor oficial de contas

- A existência de um órgão fiscalizador

- Publicitação do relatório de gestão.

Trata-se de um instrumento essencial para a avaliação na vertente patrimonial, dos resultados da gestão por objectivos. A aplicação do POC-Educação é obrigatória desde 2001, sendo a consolidação das contas uma exigência para as universidades desde 2002, pelo que a sua aplicação na Universidade do Minho é urgente .

Concluindo,

- A gestão moderna e eficiente exige que se saiba quanto custa um aluno, num dado curso, para um dado padrão de qualidade, o que pressupõe um modelo replicável e baseado em critérios consensuais.

- O financiamento das universidades pelo OGE, no actual quadro legal, baseia-se em critérios objectivos de qualidade e excelência, valores padrão e indicadores de desempenho equitativamente definidos, de forma a garantir princípios de transparência e objectividade na utilização das verbas orçamentais. Os mesmos critérios devem ser utilizados na afectação interna de verbas, ainda que possibilitando a introdução de factores de correcção, conhecidos, tendo em vista a coesão interna.

Só desta forma se evita a introdução de distorções de natureza política e o reflexo da maior ou menor capacidade de intervenção dos dirigentes institucionais.

- A contratualização permite a adequação do financiamento ao desenvolvimento negociado das unidades orgânicas, a discriminação positiva por níveis de desempenho e a prática de incentivos, mas introduz igualmente factores de distorção . Deve por isso ser rigorosa, conhecendo-se previamente os critérios e processos de selecção, e divulgando internamente os seus resultados. Assegura-se a transparência e a prestação de contas.

- O crescimento sustentável da Universidade exige a diversificação das fontes de financiamento, o que por sua vez requer novas competências e atitudes na comunidade académica.

(*) Margarida Proença é Professora Catedrática e Presidente da Escola de Economia e Gestão. É doutorada pela Universidade Carolina do Sul, titular da Cátedra Jean Monet de Economia Europeia e integra a task force para a Reforma da Justiça. Na candidatura de Moisés Martins é proposta para Vice-Reitora dos Recursos Humanos e Financeiros.

posted by Moisés de Lemos Martins @ 10:45 PM

![]()

<< Home